GVB: Mais Equlíbrio e menos Compensação

Depois de nos primeiros anos ter construído paulatina e sustentadamente os alicerces de um sistema de recolha seletiva de resíduos de baterias e acumuladores, apresentando de um modo geral resultados próximos dos que lhe foram exigidos, em 2014 – ao quarto ano de funcionamento do Sistema Integrado de Gestão de Resíduos de Baterias e Acumuladores Industriais e de Baterias e Acumuladores para Veículos Automóveis (SIGRAB) – a GVB apresentou resultados muito acima do que lhe era exigido.

E não se tratou de um resultado episódico. Muito pelo contrário.

Em 2015, último ano de vigência do primeiro período da licença atribuída à GVB, os resultados obtidos ao nível da gestão do SIGRAB foram muito semelhantes aos de 2014.

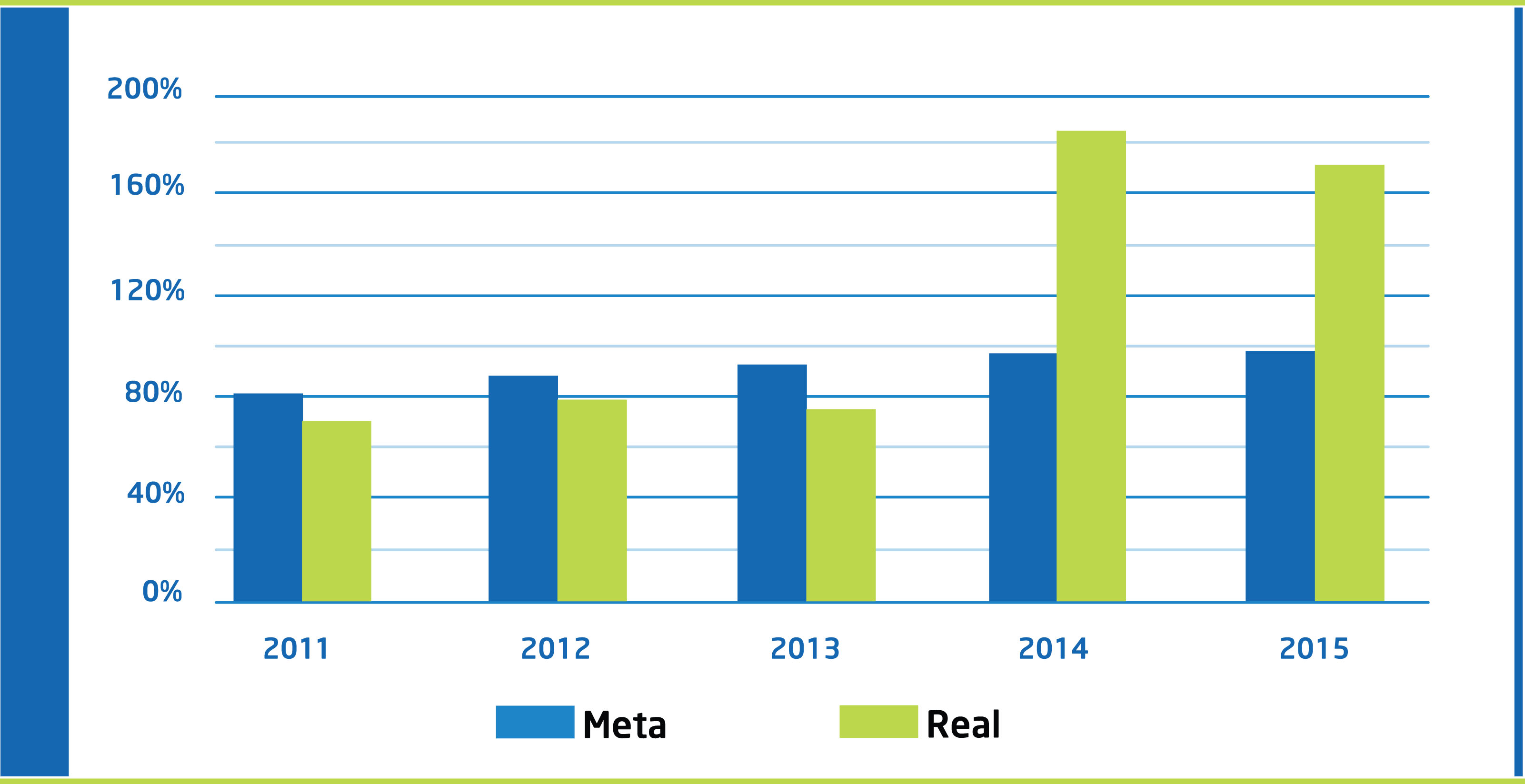

As figuras 1 e 2 ilustram o comportamento de dois indicadores entre 2011 e 2015 – Ecovalor; Taxa de Reciclagem (ou recolha). Trata-se dos dois indicadores de atividade mais importantes da generalidade das Entidades Gestoras (EG) de fluxos específicos de resíduos, dado que o primeiro constitui a “fonte” dos recursos financeiros da EG que lhe permitem gerir todas as componentes do Sistema Integrado de Gestão (SIG), cujo sucesso ou insucesso é medido, principalmente, através do segundo indicador.

Como os Ecovalores se mantiveram inalterados entre 2009 e 2015, a faturação crescente de Ecovalor (figura 1) corresponde a um aumento da responsabilidade da GVB na gestão de resíduos de baterias e acumuladores (RBA), resultante quer do número crescente de Produtores que têm aderido à GVB, quer do aumento das quantidades de baterias e acumuladores novos colocados no mercado por esses Produtores.

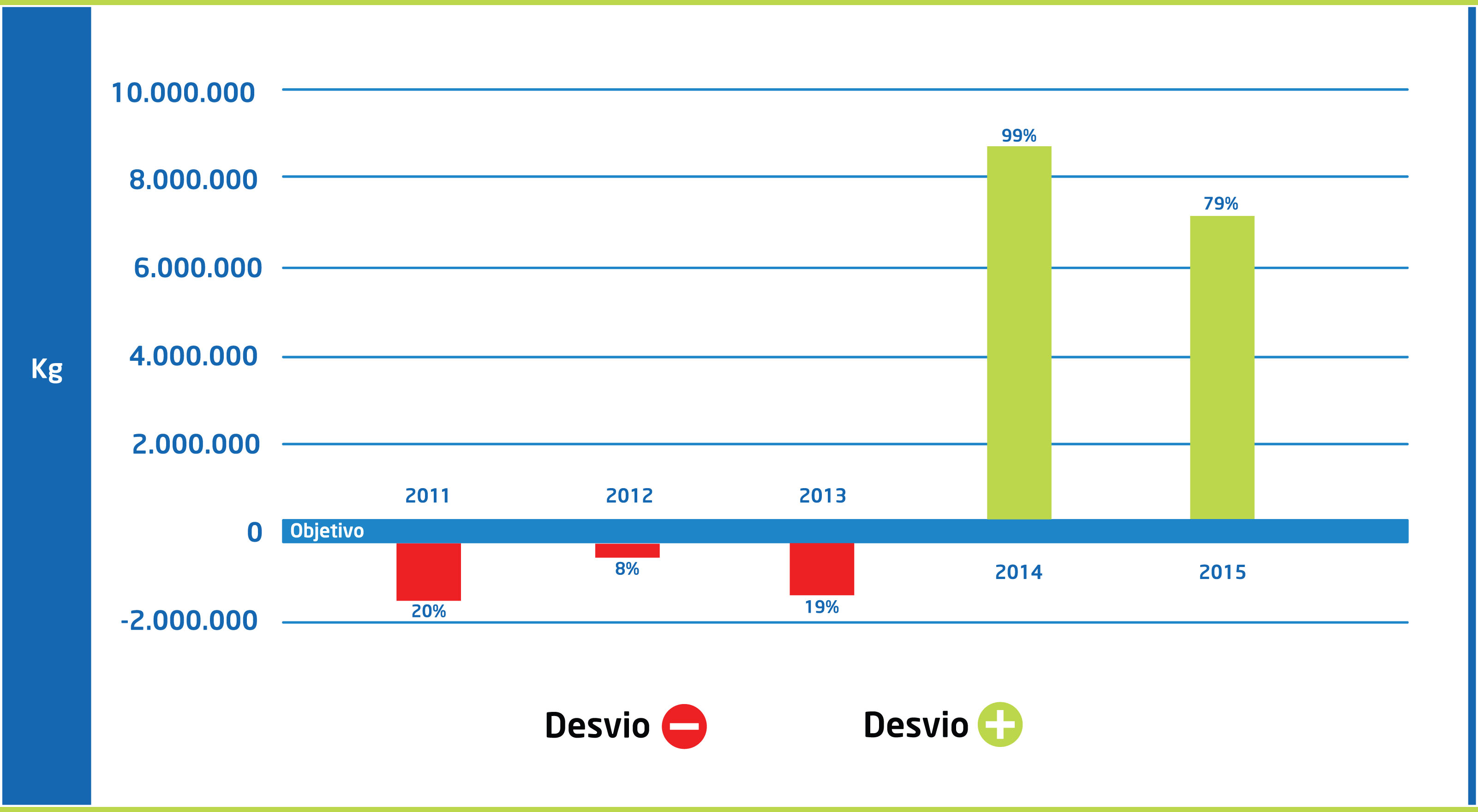

É possível apresentar a informação da figura 2 numa perspetiva de interpretação mais fácil. Neste caso (figura 3), a linha horizontal “Objetivo” corresponde ao equilíbrio (desvio nulo) entre as quantidades de RBA recolhidos e reciclados pela GVB num determinado ano, e as quantidades de RBA que a GVB deveria recolher e reciclar nesse mesmo ano, tendo em atenção as metas definidas na licença e as quantidades de baterias e acumuladores novos colocados no mercado pelos Produtores que aderiram à empresa.

Os desvios, positivos ou negativos, em relação à linha “Objetivo” correspondem a situações em que a gestão do SIGRAB permitiu, respetivamente, ultrapassar ou ficar aquém do que era exigido à GVB.

Uma EG deve procurar trabalhar, em articulação e parceria com os diversos agentes do mercado, para que os resíduos de uma forma geral sejam movimentados, armazenados, tratados, valorizados e reciclados com níveis de segurança adequados a uma correta proteção dos cidadãos, das empresas e do ambiente, e de forma economicamente sustentável.

As responsabilidades de uma EG na gestão dos resíduos que estão ao seu encargo não terminam quando atinge as metas a que está obrigada.

Esta é a forma como a GVB tem atuado ao longo dos anos.

E os resultados que tem vindo a alcançar demonstram-no.

Os resultados demonstram também que devem ser implementadas rapidamente as medidas preconizadas no artigo 21.º-A, do Decreto-Lei n.º 6/2009, de 6 de janeiro, na redação dada pelo Decreto-Lei n.º 173/2015, de 25 de agosto – “Mecanismo de compensação entre entidades gestoras”.

De facto, não se compreende porque é que este “mecanismo” ainda não está a funcionar, dado que é extremamente simples de implementar.

E para se compreender que se trata de algo muito simples, nada melhor do que olhar para este “mecanismo de compensação” como um verdadeiro “mecanismo de equilíbrio”.

Considerando novamente a figura 3, o que se pretende é “equilibrar”, ano a ano, os deficits e os superavits de resíduos reciclados.

A figura 4 ilustra os movimentos de equilíbrio “físico” e “financeiro” que deveriam de ocorrer em relação à GVB, em que o último é obtido multiplicando o fator 0,024 €/kg (valor médio do Ecovalor faturado pela GVB) pelas quantidades do primeiro.

A EG que tem deficit de quantidades de resíduos geridos “alivia” a sua responsabilidade transferindo quantidades de produtos novos e respetivos ecovalores para a EG que tem superavit de quantidades de resíduos geridos (ver também o artigo “CÂMARA DE COMPENSAÇÃO – a novidade do Decreto-Lei n.º 173/2015”, publicado na Revista Pontos de Vista n.º 49 – Outubro 2015, disponível no sítio da GVB em www.gvb.pt).

Visto de outra forma, deve existir uma transferência (artificial) de Produtores entre EG.

Como vimos, o conceito de “mecanismo de equilíbrio” é extremamente simples. Será a sua implementação igualmente simples?

De facto, a sua implementação também é muito fácil, pois já se encontram disponíveis todos os dados e ferramentas necessárias para implementar o “mecanismo de equilíbrio” no fluxo específico de resíduos de pilhas, baterias e acumuladores.

Hoje em dia, não existe um “mecanismo de compensação entre entidades gestoras” ou, como preferimos, “mecanismo de equilíbrio entre entidades gestoras”, mas existe um “mecanismo de penalização das entidades gestoras”. E a informação que serve para este último é precisamente a mesma que poderia e deveria servir para implementar o primeiro.

Mas, o que é o “mecanismo de penalização das entidades gestoras”?

Não é nada mais, nada menos, do que o resultado da aplicação às EG do artigo 58.º do Decreto-Lei n.º 178/2006, de 5 de setembro, na redação da Lei n.º 82-D/2014, de 31 de dezembro.

Os cálculos efetuados para determinar as “Taxas de Gestão de Resíduos” que são devidas pelas EG são idênticos aos cálculos que terão de ser efetuados para determinar os valores de “equilíbrio” entre EG.

Para pôr a funcionar um “mecanismo de equilíbrio entre entidades gestoras” no fluxo específico de resíduos de pilhas, baterias e acumuladores, basta, por exagero, uma semana, e que a Agência Portuguesa do Ambiente desempenhe o papel de “entidade independente das entidades gestoras” (n.º 2 do artigo 21.º-A do Decreto-Lei n.º 173/2015, de 25 de agosto).

Não é necessário consumir mais recursos humanos e financeiros para definir e implementar algo que é tão fácil de definir e implementar com base no conhecimento e na informação que já está disponível.

Não é necessário complicar o que é simples.

Por: Fernando Bruno Moita

Diretor Geral da GVB – Gestão e Valorização de Baterias, Lda.

fbmoita@gvb.pt

www.gvb.pt