Indaqua: Entidades Gestoras de serviços de água e saneamento reclamam enquadramento fiscal equitativo

As empresas privadas que gerem os sistemas de abastecimento de água e saneamento são obrigadas a aplicar IVA (Imposto de Valor Acrescentado) à taxa reduzida de 6% na componente fixa ou variável da fatura referente ao saneamento. Esta situação configura uma “discriminação” face a outras entidades gestoras da esfera pública que, beneficiando do regime de não sujeição, não estão obrigadas a cobrar o IVA correspondente a este serviço. Importa explicar que, em relação ao abastecimento de água, todas as entidades gestoras, sejam públicas ou privadas, aplicam uma taxa de IVA a 6% sobre estes serviços. A diferença é que, no caso das entidades públicas, não precisam de o fazer na componente de saneamento. Este é o cenário traçado por Pedro Perdigão, CEO do Grupo INDAQUA, que questiona sobre a razão para que os utilizadores de operações de recolha e tratamento de efluentes, quando realizadas por entidades privadas, terem de pagar IVA, enquanto outros utilizadores das mesmas operações, apenas porque são realizadas por gestoras que atuam na esfera pública não têm de o suportar.

Além da desigualdade, esta é uma situação que acarreta consequências para os consumidores: “Implica que, nos concelhos que têm a gestão privada da água, os consumidores tenham de pagar 6% de IVA na componente de saneamento, vendo assim aumentar a sua fatura face a outros municípios onde a gestão é pública”, um “fator altamente discriminatório”, considera Pedro Perdigão, e que se agrava quando “está provado que as empresas privadas são mais eficientes”.

Quem também não parece estar em sintonia é a Autoridade Tributária (AT) e a ERSAR: “O Fisco entende que é permitido aos municípios proceder à delegação de poderes nas empresas locais por eles participadas, aceitando que as empresas que atuam em delegação de poderes beneficiem da exclusão de tributação, mas não aceitando a mesma exclusão quando se trata de uma concessão privada”. Já o regulador “considera que as empresas municipais deveriam cobrar IVA no saneamento, à semelhança das empresas privadas. Trata-se de serviços com características semelhantes”. Acima de tudo, reforça o CEO da INDAQUA, importaria garantir que os utilizadores não são discriminados em função do modelo de gestão das entidades que lhes prestam o serviço: “O consumidor é o maior prejudicado com esta dualidade de critérios fiscais que beneficia alguns modelos”.

[blockquote style=”1″]Taxas de regulação[/blockquote]

Para além desta sobrecarga de impostos do Estado na esfera da gestão privada, existem ainda as taxas de regulação. Tal como explica Pedro Perdigão, desde 2009, que a legislação estabelece como receitas do regulador as taxas relativas à regulação da qualidade da água para consumo humano e, desde 2010, que essas taxas seriam aplicadas a “todas as entidades gestoras dos serviços de abastecimento público de água para consumo humano”, independentemente do modelo de gestão adotado. No entanto, volvidos mais de 10 anos, apenas as entidades gestoras concessionárias de serviços multimunicipais e municipais se encontram sujeitas a essas taxas de regulação. Tal como acontece em relação ao IVA, esta taxa é uma “sobrecarga adicional nas faturas a cobrar pelos privados”, que impede que estes possam “apresentar valores médios das faturas mais competitivos”.

A empresa defende que “as entidades gestoras de serviços de água e saneamento deveriam beneficiar do mesmo enquadramento” por parte da AT e do regulador, independentemente do modelo de gestão, de forma a “promover a maior eficiência e a equidade até porque estão em causa serviços públicos essenciais com elevado escrutínio público”.

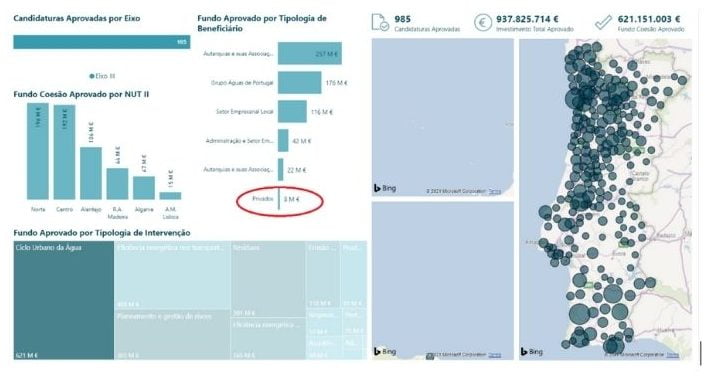

[blockquote style=”1″]Muitos dos avisos lançados vedam automaticamente o acesso dos privados aos apoios[/blockquote]

Outra “diferenciação” é no acesso a fundos comunitários: “O nível de subsidiação ao investimento é claramente superior no setor público”. Isto confirma-se na infografia infra retirada do site do PO SEUR, relativamente às candidaturas financiadas por fundos comunitários deste programa e aprovadas para o ciclo urbano da água: “As autarquias já garantiram 257 milhões de euros deste fundo, o grupo Águas de Portugal tem 176 milhões assegurados, o setor empresarial local conta com 116 milhões e para associações estão reservados 22 milhões. Isto significa que a esfera pública tem acesso a 613 milhões de fundos”. Já o setor privado tem apenas oito milhões alocados: “Note-se que muitos dos avisos lançados vedam automaticamente o acesso dos privados aos apoios”. Curiosamente, o investimento do setor privado nas duas últimas décadas tem sido muito próximo do setor público, embora o setor privado só sirva 20% da população, o que prova que a “eficiência na execução de investimentos dos privados é superior”. Segundo o estudo “Análise do Desempenho dos Operadores Privados e Públicos no Setor da Água em Portugal”, elaborado pelo docente do Instituto Superior Técnico, Rui Cunha Marques, entre 2000 e 2013 o setor privado investiu 1049 milhões de euros face aos 1577 milhões aplicados pelo setor público: “Os consumidores que residem em concelhos onde a gestão dos sistemas é privada ficam prejudicados face a municípios com gestão pública, o que é profundamente discriminatório”, sublinha.

Para Pedro Perdigão, não é defensável que alguns concelhos de Portugal fiquem impedidos de ter obras financiadas por Bruxelas apenas porque têm a gestão da água a cargo de privados: “Os fundos comunitários, no setor privado, transformam-se, obrigatoriamente, em reduções tarifárias em benefício do utilizador sendo que estamos a falar de um setor intensamente regulado onde tudo isto é escrutinado ao detalhe”.

Para Pedro Perdigão, não é defensável que alguns concelhos de Portugal fiquem impedidos de ter obras financiadas por Bruxelas apenas porque têm a gestão da água a cargo de privados: “Os fundos comunitários, no setor privado, transformam-se, obrigatoriamente, em reduções tarifárias em benefício do utilizador sendo que estamos a falar de um setor intensamente regulado onde tudo isto é escrutinado ao detalhe”.

Em suma, o CEO do grupo INDAQUA, defende que as regras de atuação de públicos e privados deveriam ser idênticas, de forma a promover a maior eficiência em termos de investimentos e ao nível da qualidade do serviço e da subsidiação pública: “Aí sim, seria legítima e coerente a comparação entre públicos e privados, nomeadamente no que diz respeito aos valores médios das faturas”.